Was sind Incoterms?

Die Internationale Handelskammer hat 1936 erstmals Incoterms aufgestellt. Dabei handelt es sich um freiwillige Klauseln zur Regelung von handelsüblichen Vertragsformen, vor allem für den internationalen Handel. Sie Regeln den Gefahr- und Transportkostenübergang in einem Handelsgeschäft zwischen Verkäufer und Käufer. Dabei kann auch zwischen Ein- und Zweipunktklauseln unterschieden werden. Bei Einpunktklauseln erfolgt der Gefahren- und Kostenübergang gleichzeitig, wobei sich diese Zeitpunkte bei Zweipunktklauseln unterscheiden.

Die Bezeichnungen der Incoterms werden zur einfacheren Verwendung jeweils mit 3 Buchstaben abgekürzt. Obwohl es manchmal so scheint, haben sie keine allgemeine Gesetzeskraft, sondern müssen von den Vertragsparteien explizit in einem Vertrag erwähnt werden, damit sie zum Tragen kommen.

Seit der Erstausgabe 1936 wurden mehrere Male Anpassungen vorgenommen. Damit klar ist, welche der Formen in einem konkreten Vertrag gemeint ist, wird jeweils die entsprechende Jahreszahl dazu angegeben (bspw: Incoterms 2010). In der Regel werden jeweils die aktuellsten Incoterms bei einem Vertragsabschluss verwendet.

Änderungen 2010

Bei der letzten Anpassung 2010 wurde die Anzahl der Incoterms von 13 auf 11 reduziert. Dabei sind 4 davon der See- und Binnenschifffahrt vorbehalten (CIF, CFR; FAS, FOB). Die übrigen 7 Regeln sind allgemein gültig und können auf jede Transportart angewendet werden. Des Weiteren werden die Incoterms in 4 Gruppen aufgeteilt. Die Incoterms einer Gruppe haben gemein, dass der der Kosten- und Gefahrenübergang nach dem gleichen Grundprinzip erfolgen. Ausserdem nehmen die Pflichten des Käufers von Gruppe zu Gruppe zu und die des Verkäufers nehmen ab.

- Gruppe E: In dieser Gruppe auch “Abholklausel” genannt, befindet sich nur EXW

- Gruppe F: Diese fasst die Absendeklauseln ohne Übernahme der Kosten durch den Verkäufer für den Haupttransport zusammen. (FCA, FAS, FOB)

- Gruppe C: In dieser Gruppe der Absendeklauseln übernimmt der Verkäufer die Kosten für den Haupttransport (CFR, CIF, CPT, CIP)

- Gruppe D: Diese Gruppe wird auch Ankunftsklauseln genannt. (DAP, DAT, DDP)

Welche Incoterms gibt es (Fassung 2010)?

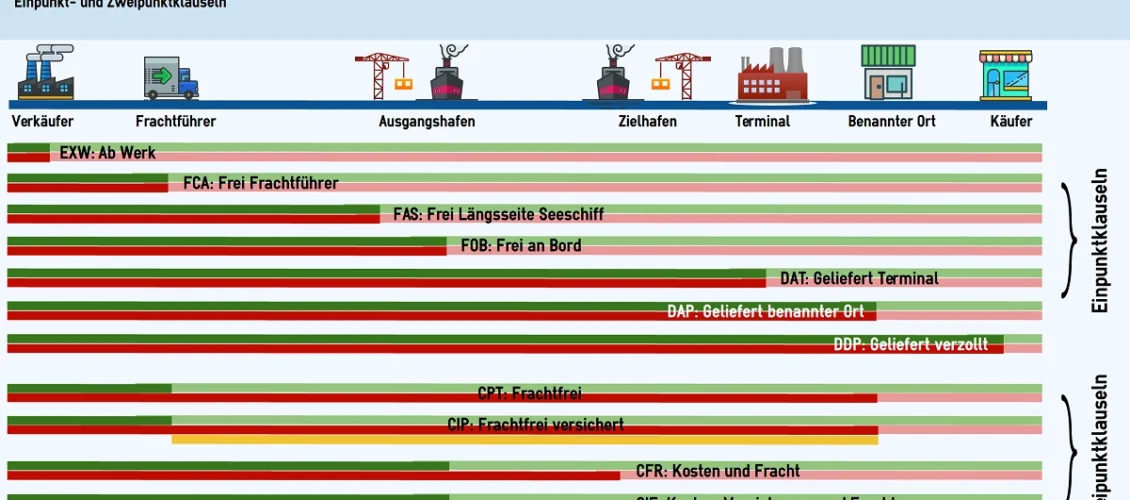

Nachfolgend sehen Sie die komplette Liste der Incoterms 2010 mit ihrer englischsprachigen Herkunft und der jeweiligen Deutschen Übersetzung. Dazu wird ebenfalls die jeweils notwendige Ortsangabe erwähnt.

- EXW – EX Works / ab Werk – Standort des Werks

- FCA – Free CArrier / Frei Frachtführer – Standort des vereinbarten Frachführers

- FAS – Free Alongside Ship / Frei längsseits Schiff – vereinbarter Verladehafen

- FOB – Free On Board / frei an Bord – vereinbarter Verladehafen

- CFR – Cost and FReight / Kosten und Fracht – vereinbarter Bestimmungshafen

- CIF – Cost Insurance Freight / Kosten, Versicherung und Fracht bis zum Bestimmungshafen – Kostenübergang ab Bestimmungshafen, Gefahrübergang am Verschiffungshafen

- DAT – Delivered At Terminal / geliefert Terminal – vereinbartes Terminal

- DAP – Delivered At Place / geliefert benannter Ort – vereinbarter Lieferort

- CPT – Carriage Paid To / Fracht bezahlt bis – vereinbarter Bestimmungsort

- CIP – Carriage Insurance Paid / Fracht und Versicherung bezahlt – vereinbarter Bestimmungsort

- DDP – Delivered Duty Paid / geliefert Zoll bezahlt – vereinbarter Lieferort im Einfuhrland

Die nachfolgende Grafik verdeutlicht die einzelnen Incoterms nochmals in bildlicher Form zum leichteren Verständnis.

Incoterms in der Praxis

Auf den ersten Blick scheinen die Incoterms so ziemlich alles zu Regeln was die Kostenübernahme für Transport, Verzollung etc. angeht. Allerdings sieht das in der Praxis oft anders aus. Die Incoterms bieten immer wieder Interpretationsfreiraum und können unterschiedlich angewandt werden. Gerade die jeweils verwendete Ortsangabe kann grosse Auswirkungen haben. Ausserdem können trotz klarer Regelung in verschiedenen Fällen Risiken und ungewollte Kosten entstehen. Aber wie kann das vermieden werden? Hier ein paar wichtige Tipps:

CIF vs. FOB

Gerne bestellen Unternehmen ihre Waren CIF mit Ortsangabe des jeweiligen Zielhafens (bspw. “Hamburg”). Dies kann schnell zu hohen ungewollten Kosten führen. Lager- und Handlingsgebühren sind in grossen Seehäfen extrem hoch. Im Falle von CIF Zielhafen müssen Sie als Empfänger dann für die Abholung sorgen und auch für diese Lager- und Handlingsgebühren bis zur Abholung aufkommen. In diesen grossen Häfen kann das allerdings schwierig werden, wenn Informationen zwischen Handlingsfirma im Hafen, Ihnen und Ihrem Spediteur nicht reibungslos fliessen. Oft müssen Sie dann sehr kurzfristig ein Fahrzeug in den Hafen schicken und das noch bei kleinen verfügbaren Zeitfenstern. Funktioniert dieser ganze Ablauf nicht reibungslos häufen sich schnell horrende Kosten für Lagerung und Handling an, die Sie als Empfänger bezahlen müssen.

Vermeiden Sie dieses Risiko indem Sie beispielsweise FOB Ausganghafen vereinbaren. Dadurch haben Sie den gesamten Ablauf nach Verladung der Ware auf das Schiff im Griff und können somit unnötige Kosten durch Reibungsverluste vermeiden. Alternativ könnten Sie auch CIF mit Angabe eines Ortes in Ihrer Nähe oder direkt in Ihr Lager vereinbaren. Damit erreichen Sie ebenfalls den gewünschten Effekt.

DDP – mit oder ohne Mehrwertsteuer?

Gerade bei der Variante DDP scheiden sich oft die Geister daran, was alles darin enthalten ist. Generell gibt es zwei Interpretationen. Wörtlich übersetzt heisst diese Variante “geliefert Zoll bezahlt”. Oft wird hierbei aber vorausgesetzt, dass auch die Mehrwertsteuer bereits mitbezahlt ist. Dies kann zu Misverständnissen und Unmut führen. Zu beachten gilt dabei auch, dass bei der Interpretationsvariante “Mehrwertsteuer bezahlt”, der jeweilige Absender im Lieferland auch steuerlich registriert sein sollte, um die Mehrwertsteuer wieder einfordern zu können.

Kostenübernahme klar geregelt?

Der Zeitpunkt der Kostenübernahme des Transports kann mit den Incoterms und entsprechenden Ergänzungen klar geregelt werden. Der Einfachheit halber kommt es dennoch vor, dass ein Transportauftrag durch eine Partei vergeben wird, die für die entsprechende Strecke vertraglich nicht zuständig wäre. Der Spediteur kommt im Zweifelsfall auf den entsprechenden Auftraggeber zu, der für die Kosten aufkommen muss – auch wenn das vertraglich anders vorgesehen gewesen wäre.

3 zentrale Praxistipps

- Geben Sie zum Incoterm den jeweils relevanten Ort an, um Interpretationsspielraum und Missverständnissen soweit möglich vorzubeugen.

- Wenn Sie DDP liefern, klären Sie die Mehrwertsteuerfrage und melden Sie sich gegebenenfalls steuerlich an.

- Achten Sie auf mögliche Risiken im Transportablauf und riskiren Sie nicht unnötige Kosten, indem Sie einen kritischen Teil des Transports nicht in der Hand haben. Und klären Sie mit Ihrem Kunden oder Lieferanten im Voraus klar, wer für welchen Teil des Transports zuständig ist und entsprechend die Aufträge erteilt.